087-867-8800

- 受付時間

- 10:00-17:00

家づくりには、ほとんどの人がローンを組み、所得の20%前後を10~35年にわたって毎月、支払いを続けることになります。生活設計をしっかりと立てるとともに、金利状況などを賢く見極める必要があります。

あなたはどの金利タイプ?

お金を借りる場合、借りたお金(元金)には利息がつきます。この利息の割合を決めるのが「金利」です。住宅ローンのように借りる額が大きいと、金利によって返す額も大きく変わってくるので、どの金利タイプを選ぶかがローン選択時の大切なポイントになります。それぞれのメリットとデメリットをしっかり把握し、借りる額や返済期間などを条件に照らし合わせて慎重に選びましょう。

お金を借りる場合、借りたお金(元金)には利息がつきます。この利息の割合を決めるのが「金利」です。住宅ローンのように借りる額が大きいと、金利によって返す額も大きく変わってくるので、どの金利タイプを選ぶかがローン選択時の大切なポイントになります。それぞれのメリットとデメリットをしっかり把握し、借りる額や返済期間などを条件に照らし合わせて慎重に選びましょう。

| 変動金利型 タイプA |

借り入れ期間中、金融情勢の変化に伴って、返済の途中でも金利が定期的に変動するタイプ。原則として半年ごとに短期プライムレートの変動に応じて適用金利が見直されます。金利が低ければ、返済額も少なくてすみますが、金利が上昇すれば支払う利息も増えます。 |

|---|---|

| 固定金利期間選択型 タイプB |

一定期間(例えば5年間)だけ金利が決まっているタイプ。2年、3年、5年、10年などがあります。固定金利期間終了後はその時点の金利で改めて変動金利型や固定金利選択型を選ぶことになっています。固定金利期間終了後は適用される金利しだいで返済額が変わります。 |

| 全期間固定金利型 タイプC |

借り入れ時の金利が全期間を通じて変わらないタイプ。将来にわたって返済額が確定するので返済額が金利の変動に左右されることがありません。元利金等返済方式であれば、毎月の返済額も変わらず、家計管理もしやすいメリットがあります。一方、他のタイプよりはやや金利が高めに設定されています。 |

| ローンをミックスして リスク分散! |

住宅ローンにはいろいろな種類がありますが、金額が大きいので、一つの住宅ローンだけでなく、金利タイプの異なるローンを組み合わせるケースもよくあります。 ローンをミックスすることの一番のメリットは、将来の金利上昇のリスクを分散できること。将来の金利動向が読めず、固定金利型か変動金利型か1本に絞りきれない場合などは固定金利型と変動金利型の組み合わせを考えてみましょう。ベースを固定金利にしておけば、金利上昇時の返済額の大幅アップを避けることができます。また、残りのローンについて短期返済にすることで変動金利の低利率というメリットが最大限に生かせます。急な金利上昇に耐えられるよう変動金利型ローンの割合を調整することがポイントです。ただし、2箇所以上の手続きが必要なので、手数料などのコストが余分にかかることも注意しておきましょう。 |

返済方法の選択も大切なポイント

ローンの返済方法には大きく元利均等返済方式と元金均等返済方式の二つがあります。それぞれのメリット、デメリットを踏まえて返済方法を選ぶことがポイント。年収の安定度や子どもの教育費負担なども考慮し、返済開始後10年程度の生活のシミュレーションをしてみることが重要です。長期にわたって無理のない計画を立てることを心がけましょう。

ローンの返済方法には大きく元利均等返済方式と元金均等返済方式の二つがあります。それぞれのメリット、デメリットを踏まえて返済方法を選ぶことがポイント。年収の安定度や子どもの教育費負担なども考慮し、返済開始後10年程度の生活のシミュレーションをしてみることが重要です。長期にわたって無理のない計画を立てることを心がけましょう。

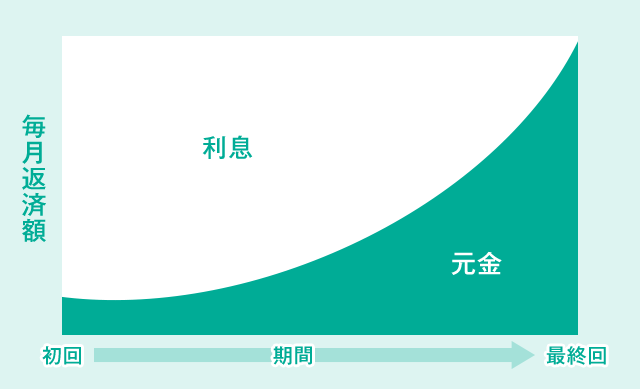

| 元利均等返済方式 | 毎回の返済額(元金と利息の合計)が同じ金額になるよう返済する方法。返済額が一定なので、長期にわたる返済計画を立てやすいのが特徴です。ただし、返済当初は利息の返済にあてられる割合が大きく、元金が減るペースは遅くなり、利息の総額は多くなります。ある程度貯蓄ができた場合や収入が多くなった時点で「繰り上げ返済」すれば利息負担を抑えることができます。 |

|---|---|

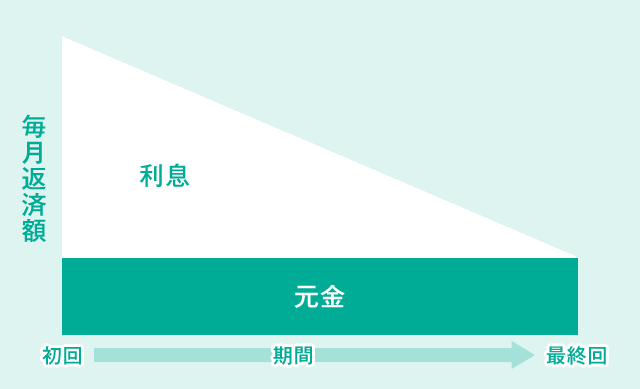

| 元金均等返済方式 | 借り入れた元金部分を毎回均等に返済、元金部分の残高に応じて利息を上乗せして返済する方法。毎回、一定額の元金を返済していくので、ローン残高が確実に減り、トータルで支払う利息が少ないのが特徴ですが、当初の返済額が大きく、返済負担は重くなります。ただ、元金残高が減るにつれ返済額も軽減されるので、返済に余裕がある家庭や「教育費が増える時期までに返済の負担を減らしたい」という家庭にお勧めです。 |